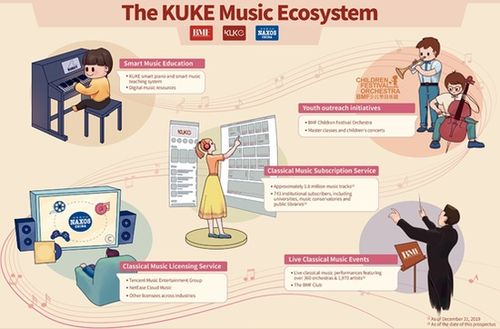

中国古典音乐服务商库客音乐正式向美国证券交易委员会递交招股说明书,计划于纽交所上市。此次IPO备受市场关注,但招股书也揭示了一个严峻的现实:在新冠疫情的冲击下,公司的核心业务之一——教育业务收入出现了大幅下滑,同比降幅高达61.06%。与此其另一项主要业务——数字内容制作服务,则展现出更强的韧性与增长潜力,成为支撑公司未来发展的关键支柱。

一、疫情重创教育业务,线下场景遭遇“寒冬”

库客音乐的教育业务主要面向学校、培训机构等B端客户,提供包括智能音乐教室解决方案、课程内容、教学设备及服务。该业务高度依赖线下教学场景的活跃度。自2020年初新冠疫情爆发以来,全球范围内的学校长时间停课或转为线上教学,各类线下音乐培训活动也近乎停滞,这对库客音乐的教育业务造成了直接且严重的打击。招股书数据显示,在最近一个报告期内,公司教育业务收入同比大幅下滑61.06%,成为拖累整体业绩表现的主要因素。

这一下滑不仅体现在收入数字上,更反映出其商业模式在突发公共卫生事件面前的脆弱性。客户采购意愿下降、项目延期或取消、回款周期拉长等问题接踵而至。尽管公司尝试推出线上教育产品作为补充,但短期内难以完全弥补线下业务萎缩带来的巨大缺口。教育业务的困境,凸显了库客音乐在业务结构上过度依赖特定线下场景的风险。

二、数字内容制作服务逆势凸显韧性,构筑核心护城河

与教育业务的颓势形成鲜明对比的是,库客音乐的数字内容制作服务板块表现出了显著的抗风险能力和增长势头。这项业务主要包括为流媒体平台、影视制作公司、广告商等客户提供专业的古典音乐版权授权、定制化音乐创作与制作服务。

疫情期间,全球线上娱乐消费需求激增,流媒体平台用户活跃度大幅提升,对高质量、正版化的音乐内容需求持续旺盛。库客音乐凭借其长期积累的庞大古典音乐版权库(涵盖数百万首曲目)和专业的制作能力,恰好迎合了这一市场需求。其数字内容服务不仅未受疫情负面影响,反而因线上内容消费的普及而间接受益,收入贡献占比显著提升,成为稳定公司现金流、支撑其上市估值的重要基础。

这项业务的优势在于其相对较轻的资产模式、可远程交付的特性以及对线下场景的低依赖性。它展示了库客音乐作为内容提供商和专业技术服务商的深层价值,正在构筑起公司差异化的竞争护城河。

三、赴美上市:寻求资金助力,战略转型应对挑战

在此背景下选择赴美上市,库客音乐的意图十分明显:

- 募集资金,缓解压力:上市融资将为公司提供宝贵的资金,用于缓解疫情带来的经营压力,补充运营资本,并增强抵御未来不确定风险的能力。

- 加码数字内容与科技投入:招股书表明,募集资金将主要用于进一步扩大和丰富音乐内容库,加强智能音乐学习技术的研发,以及拓展数字内容服务的市场渠道。这清晰地指向了公司未来将资源向数字内容及科技驱动型服务倾斜的战略方向。

- 提升品牌与国际影响力:在纽交所上市有助于提升库客音乐在国际资本市场的品牌知名度,吸引更多潜在的全球合作伙伴,特别是对于其数字内容版权出海业务具有长远益处。

- 优化业务结构,降低单一风险:通过资本助力,公司有望加速业务结构调整,降低对单一教育业务的依赖,打造以优质数字内容为核心,教育、版权授权、B端制作服务等多轮驱动的新增长模型。

四、未来展望:机遇与挑战并存

库客音乐的未来发展路径已然清晰:短期内,需继续应对教育业务复苏的不确定性,妥善处理疫情遗留影响;中长期看,其增长引擎将更多地依赖于数字内容制作服务的持续扩张以及音乐科技应用的创新。

机遇在于:全球正版化、付费化的数字内容消费趋势不可逆转,古典音乐等垂直领域仍有巨大挖掘空间;5G、AI等技术与音乐的结合,可能在教育、娱乐、商用等领域催生新的服务模式。

挑战同样突出:除了疫情的不确定性,公司还面临音乐版权市场竞争加剧、头部流媒体平台自带内容制作能力带来的压力、国际版权合规与拓展的复杂性,以及如何将技术有效转化为可持续的盈利模式等问题。

库客音乐此次赴美IPO,既是一次应对当前困境的融资自救,也是一场面向未来的战略押注。疫情如同一场压力测试,无情地暴露了其传统教育业务的短板,却意外地印证了其数字内容资产与制作服务的长期价值。上市之后,能否成功利用资本力量,完成从“线下教育服务商”到“数字音乐内容与科技平台”的转型,将是决定其能否穿越周期、赢得市场的关键。对于投资者而言,库客音乐的故事核心,已从单纯的“音乐教育”转向了更具想象空间的“古典音乐数字生态构建”。